恒尚节能披露一季报,公司2026年一季度实现营业收入2.53亿元,同比下降42.56%;归母净利润3620.61万元,同比下降23.87%。报告期内受宏观经济及下游需求等因素影响,公司项目建设工程量下降,导致营业收入下降。

举报 第一财经广告合作,请点击这里此内容为第一财经原创,著作权归第一财经所有。未经第一财经书面授权,不得以任何方式加以使用,包括转载、摘编、复制或建立镜像。第一财经保留追究侵权者法律责任的权利。如需获得授权请联系第一财经版权部:banquan@yicai.com 相关阅读

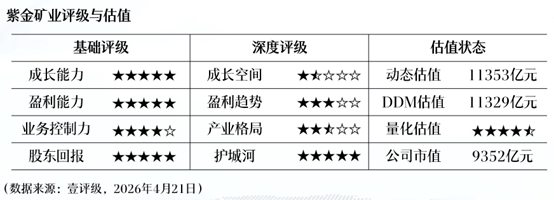

壹评级:紫金矿业一季报略超预期,降本增效显著

壹评级:紫金矿业一季报略超预期,降本增效显著

120 04-22 09:54

壹评级:万华化学一季度业绩稳增,聚氨酯涨价趋势向好

壹评级:万华化学一季度业绩稳增,聚氨酯涨价趋势向好

报告期内,受行业供需失衡及公司流动性影响,公司光伏业务持续未见回暖,碳碳业务出货量下滑,石英坩埚产品价格大幅下降,石英坩埚业务子公司临时停工,轨道交通业务出货量下降,导致公司报告期内业绩较去年同期进一步下滑。同时,公司根据《企业会计准则第8号—资产减值》以及公司会计政策的相关制度,基于谨慎性原则,公司对存货、非流动资产(固定资产、商誉等)进行了减值测试,并计提相应的资产减值准备,对本报告期业绩造成巨大影响,具体计提减值准备数据最终以公司经审计的2025年年度报告中披露的数据为准。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com

69 04-21 10:26

壹评级:锦江酒店改革显成效,搭乘行业景气快车,2026业绩释放在望

壹评级:锦江酒店改革显成效,搭乘行业景气快车,2026业绩释放在望

配资网站 60 03-30 12:07

壹评级:中国人寿2025年业绩稳健增长,估值低估具备修复机会

壹评级:中国人寿2025年业绩稳健增长,估值低估具备修复机会

153 03-26 09:50

壹评级:福耀玻璃2025年业绩符合预期淘配网官网,估值处于低位具备配置价值

壹评级:福耀玻璃2025年业绩符合预期,估值处于低位具备配置价值

元股证券:ygzq.hk 117 03-18 10:29 一财最热 点击关闭

元股证券官网提示:本文来自互联网,不代表本网站观点。